发布日期:2024-08-11 17:09 点击次数:112

“国产智能驾驶芯片第一股”,黑芝麻智能,今日(8月8日)在港股正式开盘。

最终发售价格报28港元/股,贴着当初28-30.3港元发售价范围的门槛。总共发售3700万股,其中国际配售3515万股,香港配售185万股,IPO融资金额10.36亿港元,除去上市发行开支,黑芝麻入账9.51亿港元。

按照发行价来算,其IPO市值为159.37亿港元。

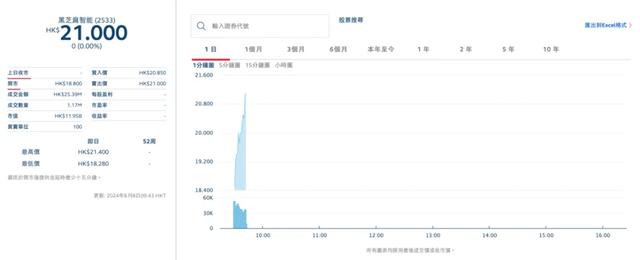

开盘股价表现

不过,上市后表现并不尽人意,开盘报18.8港元/股直接破发,较发行价跌33%。开盘后一小时回升至21港元/股,仍处在发行价以下运行。

这样的行情在配售阶段就有一些端倪,根据黑芝麻智能提交给港交所的配售结果文件,最终公开发售部分获2.52 倍超额认购,国际发售部分获1.05 倍超额认购。

认购倍数并不算高,也一定程度上能够说明投资者对其股票的预期程度。

不算高的预期,至少可以有2个解释,其一是本身的业务及财务情况,其二是客户忠诚度不够。

再加上当前整个大环境让整个市场都表现的比较冷静,这样的表现并不让人意外。

01

黑芝麻:造芯挺费钱

对于黑芝麻的市场反应,在上市交易前一日的暗盘中就能看到一些端倪。

公开信息显示,8月7日,黑芝麻暗盘交易,股价报28港元/股,但最终收盘跌幅超过16%,报23.5港元/股。

这种低迷,与招股书中并不太正向的财务状况有一定的关系。

黑芝麻部分财务数据

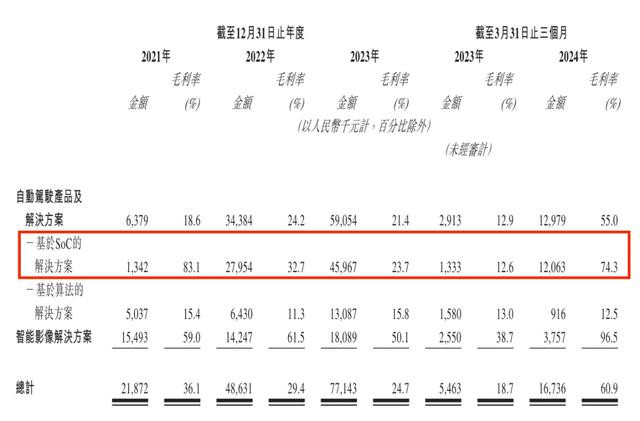

招股书显示,2021年到2023年,黑芝麻营收规模分别为6050万元、1.6亿元和3.1亿元,今年第一季度为2747万元。整体来说,上升势头不错。

其中,营收增长的主要支撑是其主营业务,即自动驾驶产品及解决方案业务,在同期的营收分别为3426万元、1.42亿元及2.76亿元,今年第一季度为2358万元,除了2021年外,其他时间均占其营收的85%以上。

在此期间,销售成本也一路上涨,2021年到2023年,其销售成本分别为3863万元、1.17亿元和2.35亿元,今年第一季度为1074万元。

不过,销售成本较营收的增长幅度更快,显示到毛利率上,同期分别为36.1%、29.4%以及24.7%。呈一路下跌趋势,不过在今年第一季度,毛利率突然增长到60.9%。

基于SoC的业务在稳步提升

对此,黑芝麻将其解释为,自动驾驶产品及解决方案收入贡献增加,当中涉及更多的硬件部件,导致毛利率的降低。至于第一季度的上升,黑芝麻表示,主要是基于SoC的解决方案毛利率大幅上升(客户根据自己需求选择硬件组成更少的方案),以及智能影像解决方案的毛利率增加。

除此之外,其产品价格的大幅下降也能解释一部分毛利率的问题。招股书显示,从2021年到2023年,其营收来源的大部分业务,即基于SoC解决方案(芯片)的平均售价,因为规模化量产的原因,从万元级别下降至千元级别。

毛利率一路下跌,亏损也在一路爬升。2021年到2023年,黑芝麻经营亏损分别为7.23亿元、10.53亿元以及16.97亿元,今年第一季度经营亏损4.39亿元。

最终同期经调整亏损净额为6.14亿元、7亿元以及12.54亿元,今年第一季度为3.2亿元。

如果抛开其他因素,仅看经营亏损,黑芝麻在这3年多时间里,烧掉了近40亿元人民币。这个数字,与隔壁地平线招股书中的40多亿大差不差。

总而言之,造芯这事儿,确实比较费钱,研发投入烈度得跟上去。

招股书显示,2021年到2023年,黑芝麻研发支出分别为5.95亿、7.64亿和13.62亿元,今年第一季度研发支出3.39亿元。同期的研发支出基本都在营收规模的数倍。

所以对比之下,能够看到黑芝麻的存续,大部分是通过融资来支撑。

黑芝麻部分融资情况

公开信息显示,在此之前黑芝麻已经完成10轮融资,累计融资金额为6.95亿美元(约50亿元人民币),投资者包括多家主机厂,如吉利、蔚来、小米、东风等。C+轮融资后,黑芝麻估值达到约160亿人民币。

02

国产智驾芯片第一股,客户总是留不住?

从业务来看,黑芝麻从自动驾驶芯片、到软件开发中间件、工具链再到感知算法,软硬全栈布局。

自动驾驶芯片方面,截止到目前,黑芝麻芯片分成两个系列:

黑芝麻芯片产品序列

其一华山系列,分别有2020年发布的A1000及A1000L,两款芯片在2022年大规模量产,前者算力58 TOPS(按照黑芝麻的标准50 TOPS以上为高算力芯片),后者为16 TOPS。

还有2021年4月发布的A1000 Pro,算力106+ TOPS,招股书中的口径是,这款芯片是中国开发及推出的首款超过100 TOPS的自动驾驶芯片,主要用于L3级自动驾驶。

黑芝麻主销产品华山A1000

目前,华山系列尤其是A1000/L芯片,是黑芝麻主销产品,根据公开信息,这两款芯片截止到去年底出货量超过15.2万片,到今年第一季度,这个数字进一步上升的15.6万片。

另外,据黑芝麻透露,目前公司正在研发250+ TOPS的A2000芯片,主要针对L3级以上自动驾驶。目前该芯片获得了多家车企的正面回馈。

其二是武当系列,即武当C1200,于去年4月份推出,是一款主打驾舱融合的跨域SoC,目前该芯片已经完成流片,并与车企洽谈合作。

软件方面,基于芯片产品,黑芝麻可以提供瀚海-ADSP软件中间件,以帮助客户完成软件算法的快速部署;除此之外,还有感知算法产品。

基于这套软硬一体的能力,黑芝麻拿出自动驾驶软件方案组合BEST Drive,可以支持从L1到L3的自动驾驶能力。

领克08搭载黑芝麻芯片

截止到目前,黑芝麻已经与多家主机厂达成合作,如一汽、上汽、东风等,以及诸如博世、亿咖通在内的Tier 1。到现在,黑芝麻已经取得了16家主机厂及Tier 1的意向订单。

在高算力SoC的市占率上,黑芝麻也紧随英伟达与地平线之后,以7.2%的市占率排在第三位(以出货量计)。

在黑芝麻的招股书中,不管从业务还是产品,前两位都是其直接对标的对象。

总体来看,开局不错。

但自黑芝麻招股书公布之后,一直为人所诟病的点是,客户的不稳定性。

一个直观的表现是,虽然从2021年到2023年,黑芝麻前五大客户的营收占比一路从77.7%下降至47.7,但招股书也显示,其自动驾驶产品及解决方案中基于SoC的解决方案客户留存率分别为0%、60%、37%;基于算法的解决方案客户留存率分别为50%、33%、29%。

一方面是数据,另一方面是其前5大客户,每年都在变化,从2021年到2023年,留在前五客户群中的只有一位。

这对于大公司来说或许不是坏事,但对于一家业务起步不算久的初创公司来说,存在的更大可能性是负面的。

事实上,我们也可以把这条理由归为黑芝麻股价表现的驱动因素之一。

03

流血上市,不上也得上

从整个大环境来说,当下上市并非是一个好的窗口期,但即便如此,现在对于黑芝麻智能来说,能上就是最好的窗口。

黑芝麻现金情况

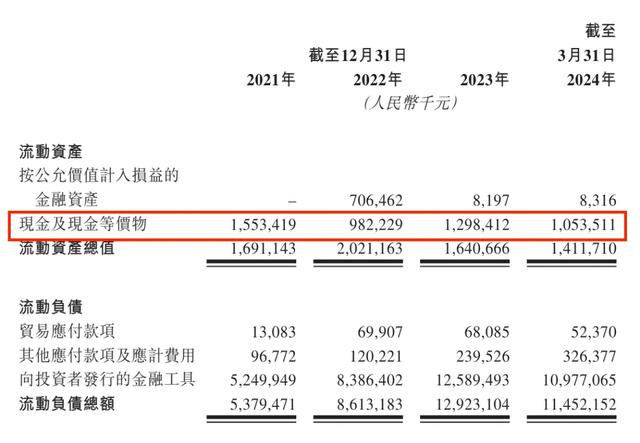

一方面是自身的业务经营,确实需要一笔融资来回口血。招股书显示,截止到今年第一季度末,其手中的现金及现金等价物只有10.54亿元。

而对比其近两年的亏损烈度,这笔钱在短期内还是有点捉襟见肘,维持日常运营没有问题,但面对高强度的研发投入,能用多久其实很难说。

其产品横向比较的话,比如英伟达、地平线等,黑芝麻智能的芯片产品基本是落后一代的状态(从算力来看和量产时间来看),想要追到这种差距,加大研发投入是最基本的操作。

但是从现在一级市场的融资情况来看,融资渠道正在慢慢变窄,至少从黑芝麻智能本身,其上一笔融资还是在2022年。

另一方面,港股对于大多数创业公司来说,还有一个相对利好的条件,也就是去年3月,港交所推出的特专科技公司上市机制,即《主板上市规则》新增的18C章。

根据章程,对新一代信息技术、包括云端服务、人工智能等,以及先进软硬件,包括半导体、自动驾驶、机器人等行业,在上市条件和支持程度上进行倾斜。

所以我们也能看到,从去年到现在,已有多家业内的科技初创公司向港股提交了上市申请并成功上市,如知行科技、速腾聚创、地平线等等。

因此,别看是流血上市,但该上还得上,能上就是最好的窗口期。